Приказом Минфина России утвержден порядок заполнения платежных поручений

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС. Там же можно оформить платежное поручение (вкладка «Уплата налогов и пошлин»).

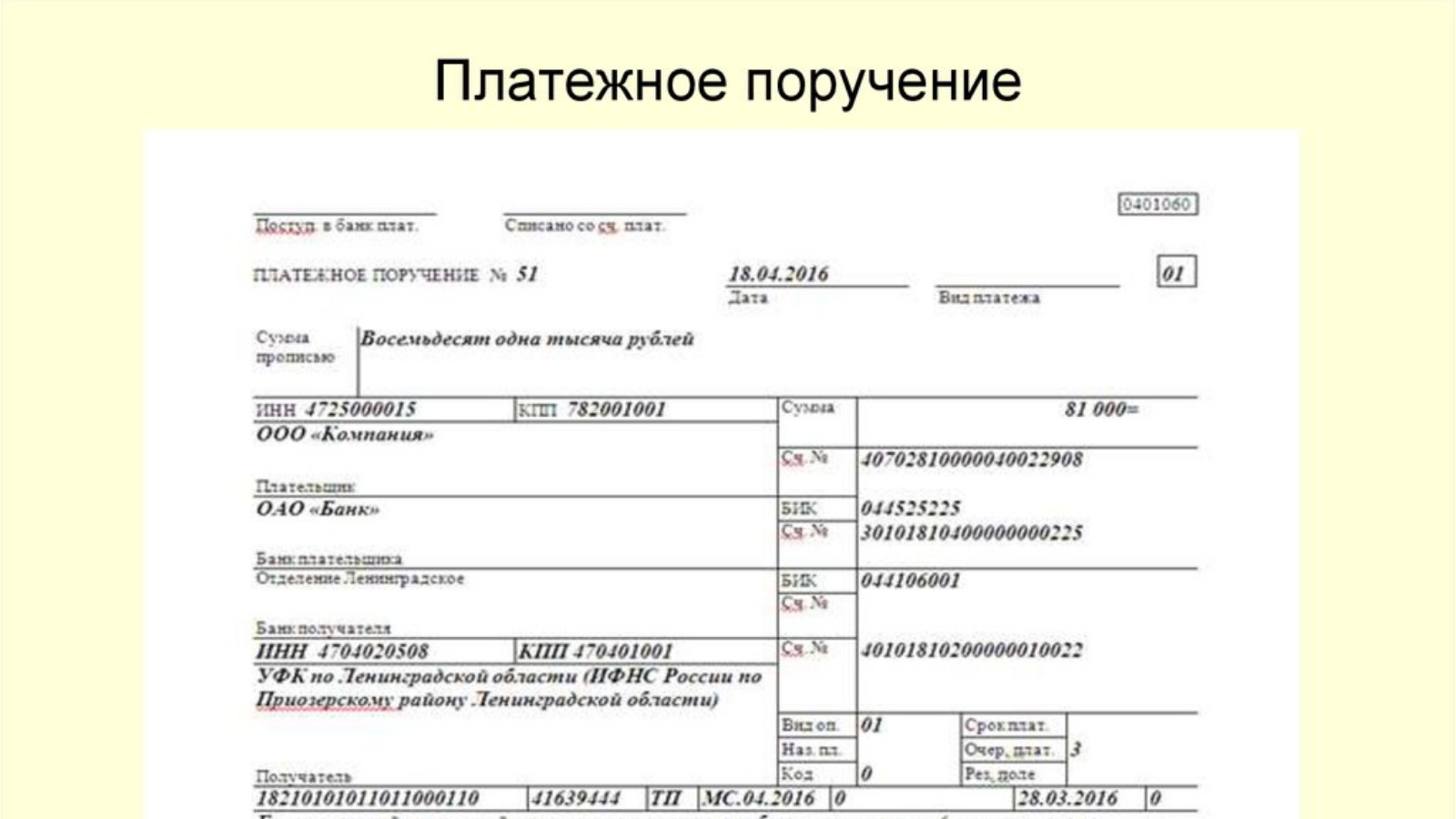

Статус плательщика ЮЛ в поле «101» – во всех налогах "01", кроме НДФЛ «02». При перечислении НДФЛ статус «02».

КПП в поле 102 - КПП по месту уплаты налога или взноса. В большинстве случаев - КПП организации. При уплате НДФЛ за Обособленное подразделение - КПП этого обособленного подразделения.

При формировании платежных документов в уплату НДФЛ необходимо контролировать соответствие кода «ОКТМО» коду «КПП» обособленного подразделения в соответствии с расчетом по форме 6-НДФЛ.

Заполнение полей 107, 108 и 109 зависит от основания платежа.

При перечислении НДФЛ в поле 107 вид периода всегда будет МС. Номер периода: для НДФЛ с зарплаты и ежемесячных премий - месяц, за который они начислены, в остальных случаях - месяц выплаты дохода. Например, при выплате 07.09.2021 зарплаты за август и отпускных за сентябрь в поле 107 платежки по НДФЛ с зарплаты укажите "МС.08.2021", а с отпускных - "МС.09.2021" (Письма Минфина от 04.08.2020 N 21-03-04/68215, от 11.06.2019 N 21-08-11/42596).

Поле «104» - КБК

Поле «105» -ОКТМО

Поле «106» - основание платежа:

"ТП" - платежи текущего года;

"ЗД" - погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное (в ред. Приказа Минфина России от 14.09.2020 N 199н);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом требований к должнику об уплате обязательных платежей в ходе процедур, применяемых в деле о банкротстве (в ред. Приказа Минфина России от 14.09.2020 N 199н);

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Поле «107» - налоговый период (10 знаков, 00.00.0000, используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах: "МС" - месячные платежи; "КВ" - квартальные платежи; "ПЛ" - полугодовые платежи; "ГД" - годовые платежи).

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2013", которая взаимосвязана с показателем основания платежа (поле 106 пл.док) и может обозначать, если показатель основания платежа имеет значение:

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ЗД" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов); дата завершения приостановления взыскания.

(в ред. Приказа Минфина России от 14.09.2020 N 199н)

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).